Método para ahorrar y mejorar la gestión de tus finanzas. Descubre las 6 Mejores Aplicaciones

Aunque ahorrar parece una tarea fácil, en muchas ocasiones resulta una tarea muy complicada. En este artículo te explicaré un método muy eficaz para poder ahorrar y gestionar bien tus finanzas.

Para conseguir ahorrar es muy importante tener bien gestionado nuestros gastos e ingresos. Si se tiene un sistema o método seremos más eficaces a la hora de conseguir nuestro objetivo. Está comprobado que ahorrar no es algo imposible y es más posible de lo que pensamos si nos lo proponemos.

Aunque existen múltiples métodos para gestionar correctamente nuestras finanzas en este artículo te voy a explicar en que consiste el método de Harv Eker, que en mi caso es uno de los que utilizo.

El método de ahorro de Harv Eker: cómo ahorrar mínimo un 10% al mes dividido en partes.

T.Harv Eker es autor del libro “Los Secretos de la Mente Millonaria”, Eker es un hombre de negocios canadiense que hizo fortuna en el mundillo del fitness hace unas dos décadas, pero que tras perderlo todo por una mala gestión, se convirtió en un conocido escritor sobre finanzas personales.

Propone un método para ahorrar mensualmente basado en repartir los ingresos en porcentajes.

Deberás aplicarlo desde el mismo momento que el dinero entra en tu bolsillo

Su método, también conocido como el de los 6 frascos o 6 sobres, consiste en dividir de forma clara nuestros ingresos a comienzos de mes por porcentajes, y que el dinero guardado en esta especie de huchas imaginarias solo sea empleado para cumplir un único propósito.

Una de sus ventajas es que en estas divisiones se tiene en cuenta dinero para ocio o caprichos, lo que puede hacer que el hábito de ahorrar cueste menos.

Cómo ahorrar dividiendo en porcentajes

La idea de este sistema es sencilla: separar los ingresos en 6 cuentas, partes o huchas diferentes para fines específicos.

Para ello podemos acudir a huchas de verdad (aunque no es lo más recomendable por los tiempos en los que estamos) o aprovechar las cuentas de ahorro y huchas virtuales que ya ofrecen muchos bancos a través de sus aplicaciones.

Lo más importante es depositar sistemáticamente el dinero dividido en estos porcentajes de la siguiente manera:

Ahorro (10%)

El 10% de los ingresos debería ir según este método a la hucha llamada de ahorro. También lo podemos considerar como nuestro Fondo de Emergencia. Este ahorro nos serviría para soportar esos gastos imprevistos que aparecen cuando menos te los esperas. Como puede ser la reparación de una avería del coche, la necesidad de cambiar el sófa, etc. El objetivo de este apartado es no tocar el dinero y ahorrar.

Y lo primero que tienes que hacer es pagarte a ti mismo. Nada más recibir el ingreso de tú nomina o salario o cualquier otro que tengas, destina ese 10% a la hucha del ahorro.

Necesidades básicas (55%)

La mitad de tus ingresos se destina a las necesidades reales y básicas como la comida, los pagos de la hipoteca o alquiler, las facturas.

Si no podemos hacerlo, Eker indica que deberíamos plantearnos o bien recortar nuestros gastos en la medida de lo posible o intentar conseguir más ingresos.

Educación / Formación (10%)

El método propone que dediquemos de forma constante un 10% de nuestros ingresos a formación, dado que esto nos hará mejorar profesionalmente y por lo tanto aspirar a conseguir más ingresos.

Ocio (10%)

Otro 10% de los ingresos se destinan al apartado de ocio. Este dinero está destinado para viajes una vez acumulado, salir a cenar, caprichos que nos apetezcan. Para evitar gastar demasiado o poco al mes, se recomiendo utilizar el dinero de esta hucha al menos cada pocos meses. Así te será más fácil ser constante con esté método y podrás gastar sin sentirte culpable y mejorar gradualmente tu nivel de vida a medida que aumenten tus ingresos.

Inversión a largo plazo / Libertad Financiera (10%)

El último de los porcentajes de los ingresos van a parar a un apartado que Eker denomina también de forma algo coloquial Libertad Financiera, que se trata de un ahorro a muy largo plazo que no debemos tocar o destinarlo a una inversión de bajo riesgo, sobre todo por intentar batir la inflación como mínimo.

La idea es que nunca toquemos ese dinero con la idea de que cada vez esta hucha vaya siendo mayor hasta ser un colchón que nos permita vivir de forma mucho más tranquila.

Si quieres más información acerca de inversión te recomiendo leas los artículos de Conocimiento financiero que hay en la web como por ejemplo Economía: Como iniciarse en la inversión en Bolsa o Como iniciarse en la Inversión de Criptomonedas.

Donaciones (5%)

Eker parte de la base de que por muy malas que sean las circunstancias de alguien, siempre habrá otra persona que esté en un estado aún peor y más comprometido. Si consideramos que es mucho para empezar, podemos bajar este porcentaje y subirlo cuando nos sintamos más cómodos.

Cómo aplicar este método a un hogar

Para que veas más claro todo esto que te comento pondremos un ejemplo para que sea más fácil de entender. Planteemos los gastos de una persona que tiene unos ingresos mensuales de 1000 euros (para tener una importe redondo).

Si quiere realizar un pequeño ahorro utilizando este método se debería dividir ese dinero de la siguiente manera:

- (55%) 550 euros estarían destinados al pago de la vivienda, de las comidas y los recibos del día a día.

- (10%) 100 euros son para guardarlos en nuestra hucha de ahorro o fondo de emergencia.

- (10%) 100 euros los destinaría a los cursos de formación que quiera realizar para mejorar en el trabajo o tener más ingresos.

- (10%) Otros 100 euros mensuales sería para ocio o gastar en caprichos.

- (10%) Deberías invertir 100 euros al mes, para combatir la inflación y hacer crecer tú dinero.

- (5%) Los 50 euros que aún le quedan en el bolsillo debería aportarlos a una causa benéfica.

Estos porcentajes son orientativos y se pueden ajustar sobre todo al principio hasta conseguir el hábito de que nuestros gastos se ajusten a cada una de las huchas o cuentas.

Yo recomiendo como he mencionado anteriormente que nada más recibir el ingreso mensual en tu cuenta, dividas en los porcentajes explicados anteriormente, sobre todo las destinadas a ahorro e inversión.

Realiza lo primero de todo una transferencia o ingreso a estás cuentas / huchas.

Al final te acostumbraras a disponer de menos dinero para para ciertos gastos y ajustaras automáticamente tu presupuesto.

También puedes hacer lo mismo en el caso que te suban el sueldo. Destinar el importe de la subida a la hucha del ahorro hará que tu ahorro aumente considerablemente y que sigas con tu mismo nivel de vida.

A lo que inversión a largo plazo se refiere te recomiendo también que le eches un vistazo a los artículos del blog de Gestión Pasiva: Fondos Indexados y Libertad Financiera: Como conseguir la independencia financiera.

Para ayudarte a gestionar tus gastos diarios de manera fácil te muestro un listado de aplicaciones móviles que te facilitarán el control de tus gastos e ingresos.

Existen numerosas aplicaciones que puedes descargarte para ahorrar y organizar mejor tus gastos e ingresos. Hemos hecho una selección de las 6 mejores.

Las 6 mejores aplicaciones móvil para controlar tus finanzas

Ranking

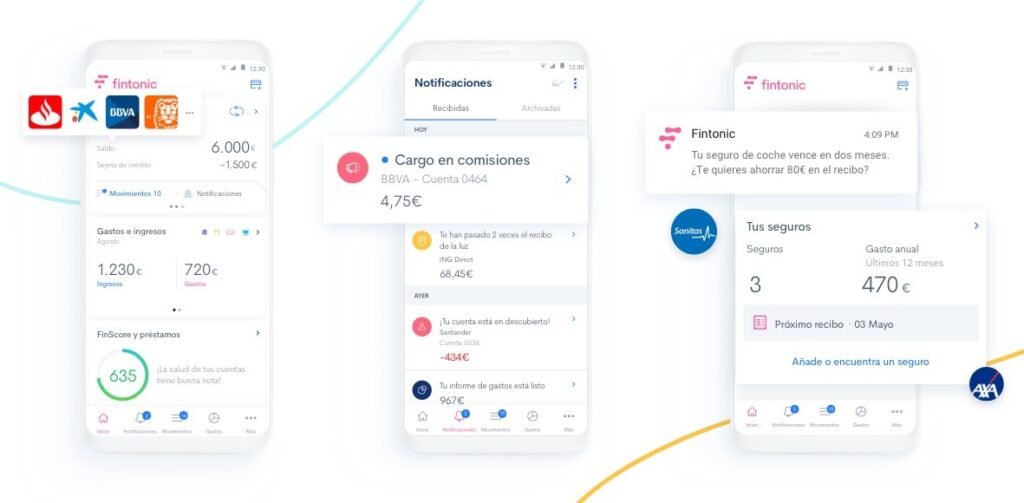

1. Fintonic

Es la favorita de muchos usuarios y es posiblemente una de las aplicaciones de gestión de finanzas personales más importante y conocida que hay.

El funcionamiento de esta app española es bastante sencillo, y se centra en ser una especie de agregador de información financiera personal. Te avisa y previene si tienes cargos duplicados, comisiones o descubiertos. Lo más interesante es que tu dinero se organiza automáticamente por categorías para revisar tus gastos mensuales y semanales. Restaurantes, recibos de luz, gasolina, supermercado…

Puedes instalar Fintonic en tu dispositivo móvil (iOS y Android). Después introduce tus cuentas bancarias, pudiendo elegir entre varias entidades e indica a la aplicación los movimientos a registrar. La aplicación se encargará desde ese momento de organizar tus gastos. Importante: es gratis. Una buena forma de comenzar a ahorrar.

2. Wallet / Board

Otra aplicación de gestión de gastos mensuales con una interfaz muy cuidada, y gráficas comparativas en las que puedes comparar los gastos del último mes con otros periodos anteriores. También puedes añadir pagos programados para saber lo que vas a tener que pagar en los próximos días y tenerlo en cuenta a la hora de calcular tus presupuestos.

También puedes añadir tus cuentas, categorizar tus gastos y, algo muy curioso, registrar si cada uno de tus gastos mereció la pena o no. Así, la próxima vez que estés tentado a gastarte 8 euros en el café de un sitio de moda podrás saber que la última vez acabaste pensando que no merecía la pena.

3. Toshl Finance Expense Tracker

Toshl se presentan a sí mismos como una aplicación para hacer finanzas de forma divertida. Y efectivamente, toda la aplicación tiene un look desenfadado, pero con un excelente diseño que transmite inmediatamente mucha confianza y seriedad. Lo primero que nos va a pedir la aplicación es que iniciemos sesión o nos registremos, debido básicamente a que además de la aplicación disponemos de una versión web de la que hablaremos más adelante.

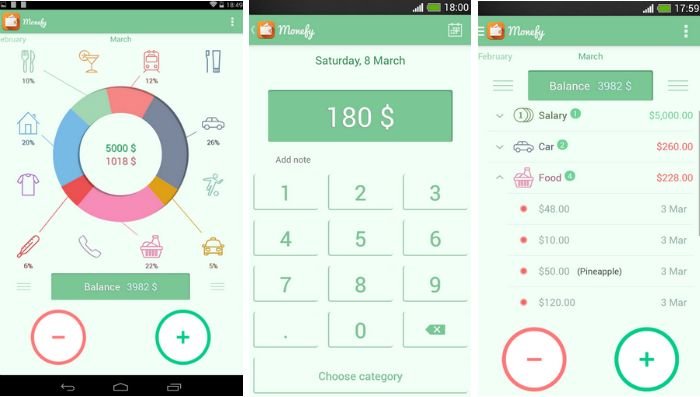

4. Monefy

Con ella puedes programar informes periódicos, presupuestos y copias de seguridad. Es muy intuitiva y los gastos se muestran en gráficos. Monefy está en inglés y en su versión gratuita las categorías de ingresos y gastos no se pueden editar, ni eliminar, ni añadir otras personalizadas. Si quieres solucionarlo puedes comprar la versión Pro. Está protegida con contraseña y se puede sincronizar con Dropbox.

Se trata de una aplicación con la que poder centralizar la información de tus gastos, pero que a diferencia de otras alternativas, no te pide que vincules directamente ninguna cuenta.

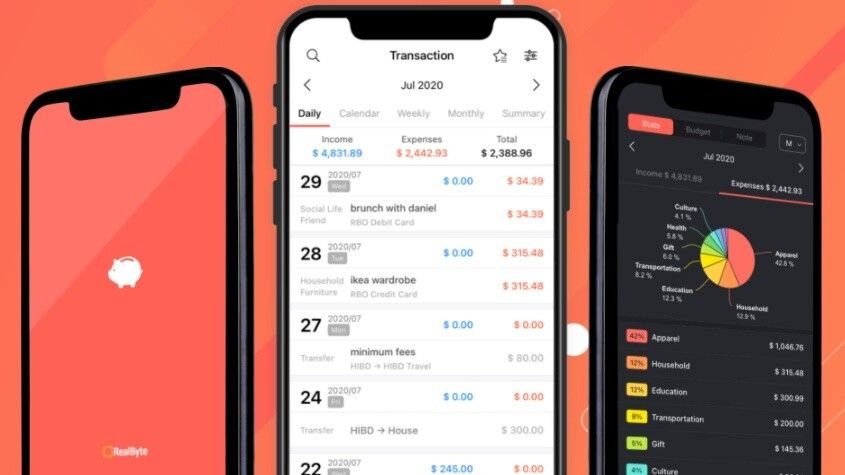

5. 1Money

Vamos a empezar con una potente aplicación que tiene la desventaja de estar solo disponible para Android. Pero si estás en el ecosistema Android, debes saber que podrás usarla en varios dispositivos a la vez. En esta lista verás apps que te permiten vincular tus cuentas bancarias, pero aquí tendrás que ir añadiendo los ingresos o gastos a mano, aunque siempre de una manera muy sencilla e intuitiva.

Una vez añadidas tus transacciones, la aplicación generará informes y categorizará los gastos para que sepas a dónde se está yendo tu dinero. Tendrás bastantes gráficas informativas, la posibilidad de crearte un presupuesto e ir avanzando hacia él con tus ahorros, y poder utilizar múltiples divisas.

6. Money Manager

Esta es otra buena aplicación para poder gestionar tu economía doméstica. Podrás ir viendo los ingresos que recibes y los gastos que vas haciendo, teniendo opción para sacar foto y añadir geoposición a los diferentes pagos que haces. Además, como casi todas las apps de este tipo, puedes añadir categorías para ordenar los pagos.

La app también hace una previsión de los gastos, y tiene una interesante opción como la de proteger la app con contraseña. También permite programar transferencias entre tus cuentas, revisar tus gastos en franjas diarias, semanales, mensuales o anuales, e incluso descargar estos gastos en un archivo de Excel.

Si te ha gustado este articulo, te agradeceré que comentes y lo compartas en redes sociales haciendo clic en los enlaces que tienes más abajo. Con ello ayudarás a que sigamos trabajando en el Blog. Muchas Gracias!!